Ladevorgang...

Warum TWINT beim Wetten in der Schweiz alles verändert hat

Vor drei Jahren habe ich zum ersten Mal versucht, mit TWINT bei einem Schweizer Wettanbieter einzuzahlen. Die App war offen, das Konto aufgeladen, der QR-Code am Bildschirm - und trotzdem hat es nicht funktioniert. Nicht weil TWINT versagt hätte, sondern weil ich den falschen Anbieter gewählt hatte. Einen, der in der Schweiz gar nicht legal operieren darf. Die Einzahlung wurde abgelehnt, und ich stand da mit meinem Smartphone in der Hand und einer Erkenntnis, die mich seither nicht mehr losgelassen hat: Wer in der Schweiz mit TWINT wetten will, muss zuerst verstehen, wie der Markt tatsächlich funktioniert.

Heute, nach acht Jahren Arbeit im Bereich Mobile Payment und Sportwetten-Analyse, weiss ich: Die meisten Informationen, die im Netz zu TWINT und Sportwetten kursieren, stammen von Affiliate-Seiten. Seiten, die an illegalen Buchmachern verdienen und deren Empfehlungen entsprechend gefärbt sind. Die Fakten bleiben dabei oft auf der Strecke - und genau das will ich mit diesem Guide ändern.

TWINT hat sich in der Schweiz zu einer Infrastruktur entwickelt, die weit über eine simple Bezahl-App hinausgeht. Über 6 Millionen Menschen nutzen die App aktiv - bei einer Gesamtbevölkerung von rund 9 Millionen. 901 Millionen Transaktionen liefen 2025 über die Plattform, ein Plus von 17 Prozent gegenüber dem Vorjahr. Und die Markenbekanntheit? 99 Prozent bei der Bevölkerung ab 16 Jahren. TWINT ist keine Nische. TWINT ist der Standard.

Für den Sportwettenmarkt hat das Konsequenzen. Die Frage ist längst nicht mehr, ob TWINT als Zahlungsmittel bei Wettanbietern funktioniert - sondern bei welchen Anbietern, unter welchen Bedingungen und mit welchen Einschränkungen. Genau darum geht es in diesem Guide: um die vollständige Wahrheit, ohne Affiliate-Filter.

Dieser Guide behandelt ausschliesslich den Schweizer Markt. Die rechtlichen Rahmenbedingungen, Anbieterstrukturen und TWINT-Funktionen unterscheiden sich grundlegend von anderen Ländern. Alle Angaben beziehen sich auf die aktuelle Rechtslage nach dem Geldspielgesetz und die FINMA-Regulierung für Mobile-Payment-Dienste.

Was mich an diesem Thema seit Jahren fasziniert: Die Diskrepanz zwischen dem, was Schweizer Nutzer über TWINT und Sportwetten zu wissen glauben, und dem, was tatsächlich stimmt. Viele denken, sie könnten bei jedem Buchmacher mit TWINT einzahlen. Das stimmt nicht. Viele glauben, Gewinne liessen sich genauso einfach via TWINT auszahlen. Auch das stimmt nicht. Und fast niemand weiss, dass die Steuerregeln für Wettgewinne davon abhängen, ob der Anbieter in der Schweiz lizenziert ist oder nicht.

In den folgenden Abschnitten gehe ich jeden dieser Punkte durch - von der Einzahlung über die Anbieterlandschaft bis hin zu den FINMA-Limits und dem Spielerschutz. Mit Zahlen aus Geschäftsberichten, mit Fakten aus der Regulierung und mit Erfahrungen aus meiner eigenen Praxis. Kein Affiliate-Marketing, keine geschönten Listen. Nur das, was Schweizer Wetterinnen und Wetter wirklich wissen müssen.

Die fünf Fakten, die jeder Schweizer Sportwetter kennen muss

- In der Schweiz sind ausschliesslich Sporttip und Jouez Sport als legale Online-Sportwettenanbieter lizenziert - alle anderen operieren ohne Schweizer Lizenz.

- TWINT wird von rund 60 Prozent der Buchmacher für Einzahlungen akzeptiert, aber nur etwa 40 Prozent bieten auch die Auszahlung darüber an.

- Für TWINT-Prepaid-Konten gilt ein FINMA-reguliertes Maximum von CHF 3'000 - wer mehr benötigt, braucht ein bankgebundenes Konto.

- Wettgewinne bei lizenzierten Anbietern sind bis CHF 1'070'400 steuerfrei. Bei nicht lizenzierten Anbietern unterliegt jeder Franken der vollen Einkommenssteuer.

- Rund 30 Prozent der Anbieter schliessen TWINT-Einzahlungen von Bonusprogrammen aus - immer vor der Ersteinzahlung die Bedingungen prüfen.

Welche Schweizer Wettanbieter TWINT akzeptieren

Ich habe im vergangenen Jahr dutzende Vergleichsportale analysiert, die "die besten Wettanbieter mit TWINT" auflisten. Das Ergebnis war ernüchternd: Fast alle empfehlen Buchmacher, die in der Schweiz illegal operieren. Die Seiten verdienen Provisionen, die Nutzer tragen das Risiko. Zeit, das geradezurücken.

In der Schweiz dürfen genau zwei Anbieter legale Sportwetten im Internet anbieten: Sporttip, betrieben von Swisslos für die Deutschschweiz und das Tessin, sowie Jouez Sport, das Angebot der Loterie Romande für die Westschweiz. Das ist keine vereinfachte Darstellung - das ist der vollständige Markt. Das Geldspielgesetz, seit 2019 in Kraft, hat diese Struktur geschaffen. Alle anderen Online-Wettanbieter, egal wie bekannt der Name, operieren ohne Schweizer Lizenz.

Was bedeutet das für TWINT? Rund 60 Prozent der Buchmacher, die Schweizer Kunden ansprechen, akzeptieren TWINT als Einzahlungsmethode. Diese Zahl klingt zunächst beeindruckend - bis man begreift, dass die überwiegende Mehrheit dieser Anbieter in der Schweiz gar keine Lizenz besitzt. TWINT-Akzeptanz allein sagt nichts über Legalität aus. Ein Anbieter kann technisch TWINT-Zahlungen entgegennehmen und trotzdem gegen Schweizer Recht verstossen.

Legale Anbieter

Sporttip und Jouez Sport - die einzigen zwei mit Schweizer Lizenz für Online-Sportwetten

TWINT-Akzeptanz

Rund 60 Prozent der Buchmacher nehmen TWINT an, aber nur lizenzierte Anbieter operieren legal

Auszahlung via TWINT

Etwa 40 Prozent der Anbieter mit TWINT-Einzahlung unterstützen auch die Auszahlung darüber

Besonders problematisch: Viele Vergleichsseiten listen ausländische Buchmacher auf, ohne zu erwähnen, dass deren Domains in der Schweiz per DNS-Sperre blockiert sind oder sein können. Die Seiten agieren im Graubereich und profitieren davon, dass Nutzer den Unterschied zwischen einem lizenzierten und einem nicht lizenzierten Anbieter nicht kennen. Wer tiefer in diese Problematik einsteigen will, findet in meinem Artikel zu Wettanbietern mit TWINT in der Schweiz eine detaillierte Analyse mit konkreten Testergebnissen.

| Kriterium | Lizenzierte Anbieter | Nicht lizenzierte Anbieter |

|---|---|---|

| Rechtliche Grundlage | Geldspielgesetz-konform, Aufsicht durch Gespa | Keine Schweizer Lizenz, potenzielle DNS-Sperre |

| TWINT-Einzahlung | Direkt oder via Paysafecard | Teilweise über Umwege möglich |

| TWINT-Auszahlung | Abhängig vom Anbieter | Selten verfügbar |

| Steuer auf Gewinne | Steuerfrei bis CHF 1'070'400 | Voll steuerpflichtig als Einkommen |

| Spielerschutz | Gesetzlich vorgeschrieben, Sperrsystem aktiv | Kein Schweizer Schutzmechanismus |

| Bonusangebote | Eingeschränkt, aber transparent | Aggressiver, oft mit versteckten Bedingungen |

Ein Detail, das bei der Anbieterwahl oft übersehen wird: Gewinne bei lizenzierten Anbietern sind bis zu einem bestimmten Betrag steuerfrei. Bei illegalen Anbietern hingegen unterliegt jeder Franken Gewinn der vollen Einkommenssteuer. Allein dieses steuerliche Argument sollte die Entscheidung eigentlich einfach machen - tut es aber nicht, weil kaum jemand darüber informiert.

Wer sich für die Unterschiede zwischen den beiden legalen Anbietern interessiert: Beide haben ihre Stärken und Schwächen - aber beide bieten etwas, das kein ausländischer Buchmacher garantieren kann: Rechtssicherheit nach Schweizer Massstäben.

Einzahlung mit TWINT - so funktioniert es Schritt für Schritt

Meine erste erfolgreiche TWINT-Einzahlung bei einem Wettanbieter hat exakt elf Sekunden gedauert. Ich habe die Zeit gestoppt, weil ich es kaum glauben konnte. Elf Sekunden vom Klick auf "Einzahlen" bis zur Bestätigung auf dem Wettkonto. Kein Formular, keine Kartennummer, kein Login bei einem Drittanbieter. Nur die TWINT-App, ein QR-Code und eine Fingerbestätigung.

Der Ablauf ist grundsätzlich einfach, aber es gibt Varianten - und genau dort lauern die Stolperfallen. Ob die Einzahlung direkt per QR-Code läuft oder über den Umweg einer Paysafecard, hängt vom jeweiligen Wettanbieter ab. Die Mindesteinzahlung liegt bei den meisten Anbietern bei 10 CHF, die Obergrenze pro Transaktion bei 5'000 CHF. Innerhalb dieses Rahmens bewegt sich der Grossteil aller Einzahlungen.

Beispiel einer TWINT-Direkteinzahlung

Schritt 1: Im Wettkonto den Bereich "Einzahlung" öffnen und TWINT als Zahlungsmethode auswählen.

Schritt 2: Den gewünschten Betrag eingeben - zum Beispiel 50 CHF.

Schritt 3: Der Anbieter generiert einen QR-Code oder löst eine Push-Nachricht an die TWINT-App aus.

Schritt 4: In der TWINT-App den QR-Code scannen oder die Push-Nachricht bestätigen. Betrag prüfen, Zahlung freigeben.

Schritt 5: Die Gutschrift erscheint in der Regel innerhalb weniger Sekunden auf dem Wettkonto.

So sieht der Idealfall aus. In der Praxis gibt es allerdings Situationen, in denen dieser Ablauf nicht reibungslos funktioniert - und das liegt selten an TWINT selbst. Häufige Ursachen sind falsch konfigurierte Zahlungsschnittstellen auf Seiten des Anbieters, abgelaufene Sessions oder Limitüberschreitungen, die erst bei der Bestätigung auffallen. Wer regelmässig einzahlt, entwickelt ein Gespür dafür, welche Tageszeiten reibungsloser funktionieren - Wochenendabende vor grossen Spielen sind erfahrungsgemäss die störungsanfälligsten Zeiten.

Ein grundlegendes Verständnis der beiden Einzahlungswege - direkt und über Paysafecard - ist entscheidend, bevor man zum ersten Mal Geld auf ein Wettkonto überweist. Alle Details mit typischen Fehlern und Lösungen habe ich im Artikel zur TWINT-Einzahlung bei Sportwetten zusammengestellt.

QR-Code scannen und Betrag bestätigen

Der QR-Code-Weg ist der schnellste und der intuitivste. Der Wettanbieter zeigt nach der Betragsauswahl einen QR-Code auf dem Bildschirm an - entweder direkt im Browser oder als Weiterleitung auf eine Zahlungsseite. Die TWINT-App wird geöffnet, die integrierte Kamera scannt den Code, und der Betrag erscheint zur Bestätigung auf dem Smartphone.

Was viele Erstnutzer überrascht: Der QR-Code hat eine begrenzte Gültigkeit. Je nach Anbieter verfällt er nach 60 bis 180 Sekunden. Wer in dieser Zeit nicht bestätigt, muss den Vorgang neu starten. Das klingt nach viel Zeit, aber wer gerade nebenbei ein Spiel schaut und abgelenkt ist, kann den Moment verpassen. Mein Tipp aus der Praxis: Erst den Betrag festlegen, dann den QR-Code generieren lassen - nicht umgekehrt.

Bei mobilen Einzahlungen - also wenn man direkt vom Smartphone aus wettet - funktioniert der Ablauf etwas anders. Statt eines QR-Codes, den man ja schlecht mit demselben Gerät scannen kann, öffnet sich die TWINT-App automatisch per Deep Link. Der Betrag wird übernommen, und die Bestätigung erfolgt direkt. Dieser Weg ist noch schneller, setzt aber voraus, dass die TWINT-App auf demselben Gerät installiert und eingeloggt ist.

Der Umweg über Paysafecard - wann und warum

Nicht alle Wettanbieter bieten TWINT als direkte Zahlungsmethode an. In diesem Fall existiert ein bewährter Umweg: Man kauft eine Paysafecard über TWINT und löst den 16-stelligen PIN-Code dann beim Wettanbieter ein. Es ist ein zusätzlicher Schritt, der die Einzahlung um ein bis zwei Minuten verlängert - aber funktioniert.

Paysafecards lassen sich über verschiedene Kanäle mit TWINT erwerben, darunter Online-Verkaufsstellen und teilweise auch direkt über die Paysafecard-App. Die Stückelungen bewegen sich typischerweise zwischen 10 und 100 CHF. Wer höhere Beträge einzahlen will, muss mehrere Karten kombinieren - ein umständlicher, aber praktikabler Weg.

Der Paysafecard-Weg eignet sich besonders dann, wenn der gewünschte Wettanbieter TWINT nicht direkt integriert hat. Wichtig: Auch bei diesem Umweg gelten die Prepaid-Limits von TWINT und die jeweiligen Einzahlungsgrenzen des Anbieters. Die Gesamtkosten können durch einen kleinen Aufpreis bei der Paysafecard-Bestellung geringfügig höher ausfallen als bei der Direktzahlung.

In meinem Test hat der Paysafecard-Weg zuverlässig funktioniert, war aber spürbar langsamer als die Direkteinzahlung. Die Eingabe des 16-stelligen Codes ist fehleranfällig - ein Zahlendreher, und man beginnt von vorn. Wer diesen Weg regelmässig nutzt, gewöhnt sich daran. Für Gelegenheitswetter ist die direkte TWINT-Zahlung aber klar die bequemere Option.

Ob direkt oder über Paysafecard - jede TWINT-Einzahlung bewegt sich innerhalb fester Grenzen. Und diese Grenzen setzt nicht der Wettanbieter allein.

TWINT-Limits - Prepaid, Transaktion und FINMA-Regeln

3'000 Franken. Das ist die Zahl, die jeden Sportwetter mit TWINT Prepaid früher oder später stoppt. Nicht weil der Wettanbieter ein Limit setzt, sondern weil die FINMA - die eidgenössische Finanzmarktaufsicht - es vorschreibt. Für Prepaid-Konten gilt ein maximales Guthaben von 3'000 CHF für Personen ab 18 Jahren. Wer mehr will, braucht ein TWINT-Konto, das an ein Bankkonto angebunden ist.

Aber das Prepaid-Limit ist nur eine von mehreren Grenzen, die sich gegenseitig überlagern. Es gibt das Transaktionslimit von TWINT - maximal 10'000 CHF pro Einzeltransaktion -, das Einzahlungslimit des Wettanbieters und in manchen Fällen auch ein Tageslimit, das die Bank hinter dem TWINT-Konto festlegt. Wer hier den Überblick verliert, bekommt im entscheidenden Moment eine Fehlermeldung statt einer Bestätigung.

Prepaid-Maximum

3'000 CHF Guthaben, reguliert durch die FINMA

Transaktionslimit

Bis zu 10'000 CHF pro Einzeltransaktion bei bankgebundenen Konten

Anbieter-Minimum

Mindesteinzahlung bei den meisten Wettanbietern ab 10 CHF

In der Praxis betrifft das Prepaid-Limit vor allem jüngere Nutzer und solche, die TWINT bewusst ohne Bankanbindung verwenden. Wer TWINT über die App seiner Hausbank nutzt - ob UBS, Raiffeisen, PostFinance oder eine Kantonalbank -, unterliegt dem Prepaid-Limit nicht. Stattdessen greifen die individuellen Transaktionslimits der Bank, die oft deutlich höher liegen.

Die Mindesteinzahlung von 10 CHF bei den meisten Wettanbietern liegt unter dem Preis eines Kaffees am Zürcher Hauptbahnhof. Der Einstieg ins Sportwetten ist bewusst niederschwellig gestaltet - umso wichtiger ist ein verantwortungsvoller Umgang mit dem eigenen Budget.

Ein Aspekt, den ich in meinen Analysen immer wieder betone: Die FINMA-Limits existieren nicht, um Sportwetter zu ärgern. Sie sind Teil der Geldwäscherei-Prävention und gelten für alle Prepaid-Zahlungsmittel in der Schweiz. TWINT ist hier keine Ausnahme, sondern folgt denselben Regeln wie jede andere elektronische Geldbörse.

Für die Praxis heisst das: Wer regelmässig grössere Beträge einzahlen will, sollte von der Prepaid-Variante auf die bankgebundene App wechseln. Die Einrichtung dauert wenige Minuten und erweitert den Spielraum erheblich. Gleichzeitig erhöht die Bankanbindung die Transparenz - jede Transaktion erscheint im Kontoauszug, was für die steuerliche Dokumentation relevant sein kann.

Gewinne auszahlen - warum TWINT hier an Grenzen stösst

Das ist der Punkt, an dem die TWINT-Begeisterung regelmässig einen Dämpfer bekommt. Einzahlen - kein Problem. Aber den Gewinn über denselben Weg zurückholen? Das funktioniert bei der Mehrheit der Anbieter nicht. Ungefähr 70 Prozent der Buchmacher akzeptieren TWINT für Einzahlungen, doch nur rund 40 Prozent bieten auch die Auszahlung darüber an. Die Asymmetrie ist kein Zufall, sondern hat technische und regulatorische Gründe.

TWINT wurde ursprünglich als Zahlungssystem konzipiert - nicht als vollwertiges E-Wallet mit bidirektionaler Geldfluss-Logik. Die Integration der Einzahlungsrichtung ist für Wettanbieter vergleichsweise einfach. Die Rückrichtung - also die Überweisung vom Wettanbieter auf das TWINT-Konto des Nutzers - erfordert eine andere technische Anbindung und zusätzliche Compliance-Prüfungen. Viele Anbieter scheuen diesen Aufwand, weil das Transaktionsvolumen bei Auszahlungen deutlich geringer ist als bei Einzahlungen.

Empfehlenswert

- Vor der Registrierung prüfen, ob der Anbieter auch Auszahlungen via TWINT unterstützt

- Ein Bankkonto als alternative Auszahlungsmethode hinterlegen

- Die Auszahlungsbedingungen im Voraus lesen - insbesondere Mindestbeträge und Bearbeitungszeiten

Nicht empfehlenswert

- Davon ausgehen, dass TWINT-Einzahlung automatisch TWINT-Auszahlung bedeutet

- Gewinne auf ein anderes Konto auszahlen lassen als das, von dem eingezahlt wurde - viele Anbieter lehnen das ab

- Mehrere kleine Auszahlungen statt einer grossen tätigen - das kann zu Verzögerungen führen

Die gängigste Alternative bei fehlender TWINT-Auszahlung ist die klassische Banküberweisung. Sie dauert in der Regel ein bis drei Werktage und ist gebührenfrei. Andere Optionen wie Skrill oder Neteller existieren zwar, sind aber für Schweizer Nutzer weniger verbreitet und bringen eigene Gebührenstrukturen mit. Die vollständige Übersicht über Auszahlungswege und ihre jeweiligen Vor- und Nachteile habe ich im Artikel zur TWINT-Auszahlung bei Sportwetten zusammengestellt.

Boni und TWINT - welche Angebote wirklich gelten

Willkommensbonus, Gratiswetten, Cashback - die Versprechen klingen grosszügig. In der Realität ist die Sache komplizierter, besonders für TWINT-Nutzer. Etwa 30 Prozent der Wettanbieter schliessen E-Wallets - und dazu gehört TWINT - von ihren Bonusprogrammen aus. Wer per TWINT einzahlt, qualifiziert sich bei diesen Anbietern schlicht nicht für den Willkommensbonus. Diese Einschränkung steht meistens im Kleingedruckten, das die wenigsten vor der ersten Einzahlung lesen.

Warum diese Ausschlüsse? Die Antwort liegt im Missbrauchspotenzial. E-Wallets ermöglichen schnelle, anonymere Transaktionen als Kreditkarten oder Banküberweisungen. Manche Nutzer haben in der Vergangenheit Bonusangebote systematisch ausgenutzt, indem sie über E-Wallets mehrere Konten eröffneten und die Willkommensboni kassierten. Die Reaktion der Anbieter: Pauschalausschluss ganzer Zahlungskategorien.

Vor der ersten Einzahlung immer die Bonusbedingungen lesen - nicht nur den Bonusbetrag. Der entscheidende Satz lautet oft: "Einzahlungen über E-Wallets sind vom Bonus ausgeschlossen." Wer den Bonus nutzen will, muss in solchen Fällen eine andere Zahlungsmethode für die qualifizierende Ersteinzahlung wählen.

Bei den legalen Schweizer Anbietern sieht die Bonuslandschaft ohnehin anders aus als bei internationalen Plattformen. Sporttip und Jouez Sport bieten gelegentlich Aktionen an, aber deren Umfang ist deutlich bescheidener als die aggressiven Bonusprogramme ausländischer Buchmacher. Das hat regulatorische Gründe - das Geldspielgesetz begrenzt die Werbemöglichkeiten - und ist gleichzeitig ein Zeichen seriösen Geschäftsgebarens. Wer mit riesigen Bonuszahlen gelockt wird, sollte sich fragen, warum der Anbieter so viel investieren muss, um Kunden zu gewinnen.

| Bonuskriterium | Typisch bei lizenzierten Anbietern | Typisch bei nicht lizenzierten Anbietern |

|---|---|---|

| Willkommensbonus | Moderat, seltener verfügbar | Aggressiv, oft 100 Prozent oder mehr |

| E-Wallet-Ausschluss | Selten | Bei ca. 30 Prozent der Anbieter |

| Umsatzbedingungen | Transparent, moderate Rollover-Anforderungen | Komplex, hohe Mindestquoten und Zeitlimits |

| Gratiswetten | Gelegentliche Aktionen | Häufig als Marketinginstrument |

Mein Rat nach acht Jahren im Metier: Ein Bonus, der eine Einzahlung von 200 CHF voraussetzt und dann mit einem 10-fachen Rollover bei einer Mindestquote von 1.80 daherkommt, ist kein Geschenk - das ist ein Geschäftsmodell. Die Mathematik dahinter habe ich im Detail im Artikel zu Sportwetten-Boni mit TWINT aufgeschlüsselt, inklusive einer Beispielrechnung, die zeigt, wann sich ein Bonus tatsächlich lohnt und wann nicht.

Boni sind Marketinginstrumente - Sicherheit ist es nicht. Und beim Thema Sicherheit liefert TWINT tatsächlich starke Argumente.

Sicherheit - PIN, Touch ID und was TWINT absichert

Ein Kollege hat mir kürzlich erzählt, er nutze für Sportwetten bewusst seine Kreditkarte statt TWINT - "aus Sicherheitsgründen". Als ich nachgefragt habe, stellte sich heraus, dass er bei der Einzahlung per Kreditkarte seine vollständige Kartennummer, das Ablaufdatum und den CVV-Code in ein Webformular eingetippt hatte. Bei TWINT hätte er genau nichts davon preisgeben müssen.

Die Sicherheitsarchitektur von TWINT basiert auf mehreren Schichten. Jede Transaktion erfordert eine aktive Bestätigung - entweder per PIN, Touch ID oder Face ID. Die Zahlungsdaten werden zu keinem Zeitpunkt an den Wettanbieter übermittelt. Was der Anbieter erhält, ist eine Zahlungsbestätigung - keine Kontodaten, keine Kartennummern, keine persönlichen Finanzinformationen. Markus Kilb, CEO von TWINT, betont, dass über 6 Millionen Nutzende täglich von der Flexibilität und der digitalen Souveränität profitieren, die TWINT bietet. Digitale Souveränität - das klingt nach Marketing, ist in diesem Kontext aber ein technisch fundierter Anspruch.

TWINT wird in 81 Prozent der stationären Geschäfte und 86 Prozent der Online-Shops in der Schweiz akzeptiert. Diese Verbreitung wäre undenkbar, wenn die Sicherheitsstandards nicht auf dem Niveau etablierter Zahlungssysteme lägen. Im Gegenteil: Durch die App-basierte Authentifizierung und die Entkopplung von sensiblen Bankdaten bietet TWINT in vielen Szenarien ein höheres Schutzniveau als klassische Kartenzahlungen.

Im Notfall lässt sich das TWINT-Konto über die App oder über die Hotline der verknüpften Bank sofort sperren. Alle laufenden Transaktionen werden abgebrochen, und ein Zugriff Dritter ist nicht mehr möglich. Die Sperrung ist kostenlos und kann jederzeit rückgängig gemacht werden, sobald die Situation geklärt ist.

Was TWINT allerdings nicht absichern kann: das Verhalten des Nutzers selbst. Wer seinen TWINT-PIN weitergibt, das Smartphone ungesperrt liegen lässt oder auf Phishing-Links klickt, umgeht die besten Sicherheitsmechanismen. Gerade im Sportwettenbereich gibt es immer wieder Betrugsversuche - gefälschte Anbieterseiten, die TWINT-Zahlungen entgegennehmen und dann verschwinden.

Geldspielgesetz und FINMA - die rechtlichen Spielregeln

Am 10. Juni 2018 haben 73 Prozent der Schweizer Stimmberechtigten das neue Geldspielgesetz angenommen. Es trat am 1. Januar 2019 in Kraft und hat den gesamten Markt für Glücksspiele und Sportwetten auf den Kopf gestellt. Was vorher eine regulatorische Grauzone war, ist seither klar geregelt - auch wenn viele Nutzer die Regeln bis heute nicht kennen.

Geldspielgesetz (BGS) - das Bundesgesetz über Geldspiele, das seit 2019 Lotterien, Sportwetten, Casinos und Online-Glücksspiele in der Schweiz regelt. Es ersetzt das frühere Spielbankengesetz und das Lotteriegesetz und schafft einen einheitlichen Rechtsrahmen.

Die Kernidee des Gesetzes: Schweizer Glücksspielerlöse sollen in der Schweiz bleiben - für Sport, Kultur und Soziales. Ausländische Anbieter, die keine Schweizer Lizenz besitzen, sind verboten. Ihre Websites werden per DNS-Sperre blockiert. Wer trotzdem bei einem solchen Anbieter spielt, begeht zwar keine Straftat als Spieler, verzichtet aber auf sämtliche Schutzrechte und zahlt auf Gewinne die volle Einkommenssteuer.

Die Zuständigkeiten sind aufgeteilt: Die ESBK - die Eidgenössische Spielbankenkommission - beaufsichtigt Casinos und Online-Casinos. Die Gespa - die Geschäftsstelle der interkantonalen Lotterie- und Wettkommission - ist für Lotterien und Sportwetten zuständig. TWINT als Zahlungsmittel fällt wiederum unter die FINMA-Regulierung, da es sich um ein Finanzprodukt handelt. Drei Aufsichtsbehörden, die sich an unterschiedlichen Schnittstellen treffen.

Die FINMA reguliert nicht die Sportwetten selbst, sondern die Zahlungsmittel, über die Transaktionen laufen. Für TWINT bedeutet das: Die Prepaid-Limits, die Identifikationspflichten und die Geldwäscherei-Prävention fallen in den Zuständigkeitsbereich der FINMA - unabhängig davon, wofür die Zahlung verwendet wird.

Markus Kilb, der CEO von TWINT, hat es in einem Interview treffend formuliert: Gerade in Zeiten internationaler Turbulenzen sei es umso wichtiger, dass die Zahlungsinfrastruktur der Schweiz unabhängig bleibe. Dieser Gedanke - digitale Souveränität - durchzieht die gesamte Regulierungslogik. Die Schweiz will ihre Zahlungsinfrastruktur nicht von amerikanischen oder asiatischen Tech-Konzernen abhängig machen, und das Geldspielgesetz ist ein Baustein dieser Strategie.

Für Sportwetter hat das konkrete Konsequenzen. Wer bei einem lizenzierten Anbieter spielt, geniesst den vollen Schutz des Schweizer Rechts: Spielersperren, Einzahlungslimits, Transparenzpflichten. Wer bei einem nicht lizenzierten Anbieter spielt, bewegt sich ausserhalb dieses Schutzrahmens - mit allen Risiken, die das mit sich bringt. Die juristische Tiefenanalyse zu einzelnen Gesetzesartikeln und deren praktischen Auswirkungen habe ich im Artikel zur Legalität von Sportwetten in der Schweiz aufgearbeitet.

Steuern auf Wettgewinne - legale vs. illegale Anbieter

Die Steuerregelung für Wettgewinne in der Schweiz enthält eine der grosszügigsten Freigrenzen Europas - aber nur unter einer Bedingung. Gewinne bei lizenzierten Anbietern wie Sporttip oder Jouez Sport sind bis zu einem Betrag von CHF 1'070'400 steuerfrei. Alles darüber wird als Einkommen besteuert. Die Grenze ist so hoch angesetzt, dass sie für den absoluten Grossteil der Sportwetter irrelevant ist - sie werden nie auch nur annähernd in diesen Bereich kommen.

Ganz anders sieht die Situation bei Gewinnen aus, die bei ausländischen, nicht lizenzierten Anbietern erzielt werden. Hier gibt es keine Freigrenze. Jeder Franken Gewinn unterliegt der vollen Einkommenssteuer, unabhängig von der Höhe. Das steht so im Geldspielgesetz, wird aber von den wenigsten Wettenden beachtet - und von den Affiliate-Seiten, die solche Anbieter empfehlen, selbstverständlich nicht erwähnt.

Die steuerliche Differenz zwischen legalen und illegalen Anbietern kann erheblich sein. Ein Gewinn von 5'000 CHF bei einem lizenzierten Anbieter: steuerfrei. Derselbe Gewinn bei einem nicht lizenzierten Anbieter: steuerpflichtiges Einkommen, das je nach Kanton und Einkommensstufe mit 20 bis 40 Prozent besteuert werden kann. Wer das ignoriert, riskiert eine Nachforderung vom Steueramt.

In meiner Beratungspraxis erlebe ich immer wieder, dass Sportwetter überrascht sind, wenn ich sie auf diese Regel hinweise. Viele gehen davon aus, Wettgewinne seien generell steuerfrei - eine Annahme, die nur für den lizenzierten Bereich zutrifft.

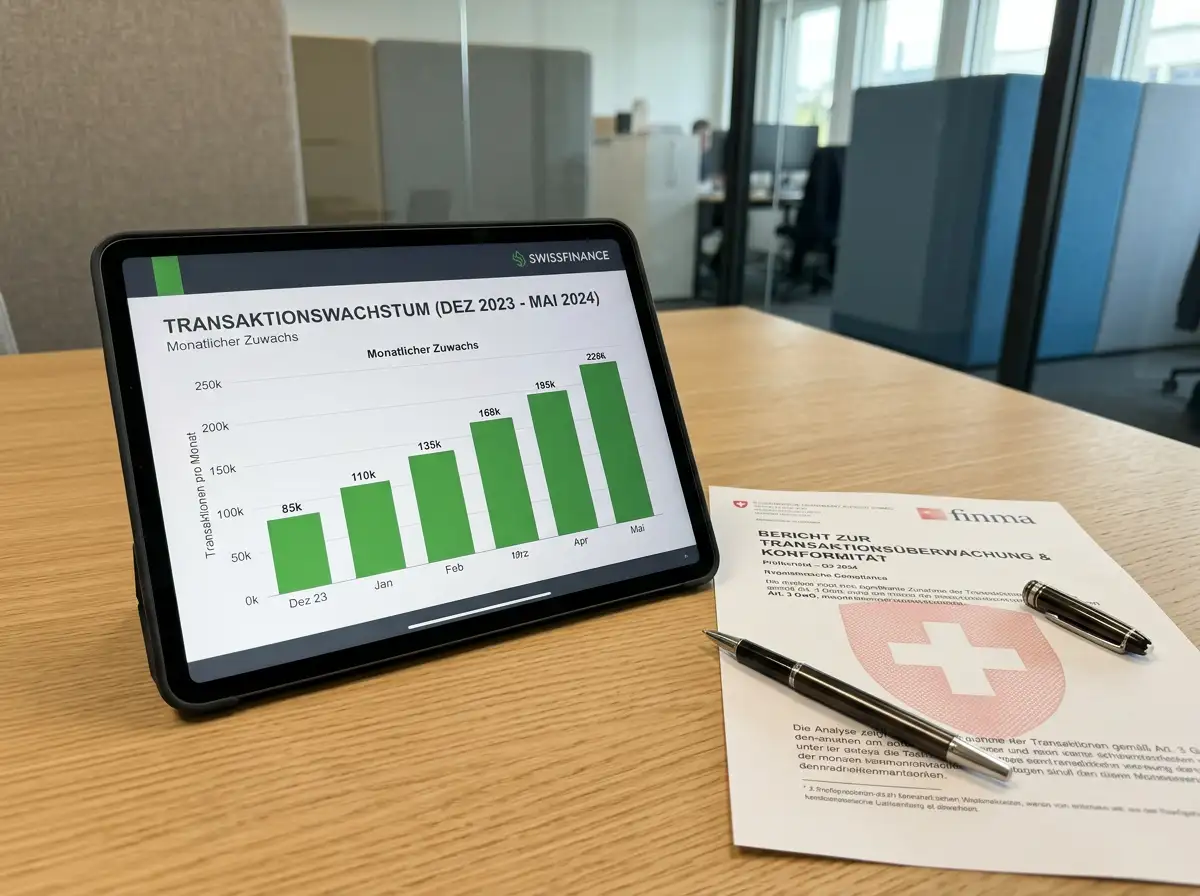

TWINT in Zahlen - wie gross die Plattform wirklich ist

Wer TWINT immer noch für eine nette kleine Bezahl-App hält, dem empfehle ich einen Blick auf die Zahlen. Sie erzählen eine Geschichte, die selbst mich nach Jahren der Marktbeobachtung immer noch beeindruckt.

2017 - dem Jahr, in dem TWINT richtig an den Start ging - liefen 4 Millionen Transaktionen über die Plattform. 2019 waren es 37 Millionen. 2021 schon 215 Millionen. Und 2025? 901 Millionen Transaktionen. Das ist ein Wachstum um den Faktor 225 in weniger als einem Jahrzehnt. Kein anderes digitales Zahlungsmittel in der Schweiz hat eine auch nur annähernd vergleichbare Entwicklung hingelegt.

TWINT wurde 2025 im BrandAsset Valuator als stärkste Marke der Schweiz bewertet - noch vor etablierten Traditionsmarken aus Uhrenindustrie und Lebensmittelbranche. Eine Zahlungs-App als Nummer eins: Das sagt mehr über die Schweizer Digitalkultur als jede Marktstudie.

Im Online-Bereich hat TWINT eine Nutzungsfrequenz von 85.6 Prozent erreicht - fast gleichauf mit Kreditkarten. Die Konkurrenz durch internationale Mobile-Payment-Systeme ist spürbar, aber deutlich abgeschlagen: Apple Pay kommt auf 31.7 Prozent, Google Pay auf 27.6 Prozent. TWINT dominiert seinen Heimatmarkt mit einer Klarheit, die in der europäischen FinTech-Landschaft ihresgleichen sucht.

Markus Kilb, CEO von TWINT, beschrieb das vergangene Jahr als eine Phase der Innovation und des Wachstums, in der zahlreiche neue Funktionen den Alltag der Menschen in der Schweiz erleichtert hätten. Was er damit meint: TWINT hat sich längst über das reine Bezahlen hinaus entwickelt. Rechnungen, Spenden, Peer-to-Peer-Überweisungen, Treueprogramme - die Plattform wird zum Ökosystem. Und in diesem Ökosystem spielen auch Sportwetten eine Rolle, auch wenn TWINT AG selbst diese Verbindung nicht aktiv bewirbt.

Für den Sportwettenmarkt bedeuten diese Zahlen vor allem eines: Kein Wettanbieter, der den Schweizer Markt ernst nimmt, kann es sich leisten, TWINT zu ignorieren. Die Nutzerbasis ist zu gross, die Gewöhnung an den Zahlungsweg zu stark. Die Frage ist nicht ob, sondern wann TWINT zum Standard-Zahlungsmittel bei Schweizer Sportwetten wird.

TWINT hat sich in weniger als zehn Jahren von einem Nischenprodukt zum meistgenutzten mobilen Zahlungsmittel der Schweiz entwickelt. Mit 901 Millionen Transaktionen im Jahr 2025, einer Online-Nutzungsrate von 85.6 Prozent und dem Status als stärkste Marke des Landes ist TWINT keine Alternative mehr - es ist die Referenz.

Spielerschutz - Sperren, Limits und Prävention in der Schweiz

Über Spielerschutz spricht in der Sportwettenbranche niemand gern. Es ist das Thema, das die Werbeversprechen relativiert und die Kehrseite des schnellen Geldes zeigt. Aber es ist auch das Thema, bei dem die Schweiz im internationalen Vergleich tatsächlich gut aufgestellt ist - wenn man bei den richtigen Anbietern spielt.

Rund 60'000 Personen in der Schweiz sind aktuell von Casinos und Online-Glücksspielen gesperrt. Diese Zahl umfasst sowohl Selbstsperren als auch behördlich veranlasste Fremdsperren. Das Sperrsystem ist keine leere Geste: Wer auf der Liste steht, wird beim Versuch, sich bei einem lizenzierten Anbieter anzumelden, automatisch abgewiesen. Die ESBK selbst sieht keine Tendenz zu einer wachsenden Spielsucht-Prävalenz in der Schweiz - aber die bestehende Problematik wird ernst genommen.

Seit Januar 2025 gehen die Schutzmechanismen sogar über die Landesgrenze hinaus: Spielersperren wirken seither gegenseitig zwischen der Schweiz und Liechtenstein. Wer in der Schweiz gesperrt ist, kann auch in liechtensteinischen Casinos nicht mehr spielen - und umgekehrt. Die Wirkung war drastisch: Die Casinos in Liechtenstein verzeichneten nach Einführung der gegenseitigen Sperren einen Rückgang der Umsätze um 85 Prozent. Die Massnahme habe ihre Wirkung deutlich gezeigt, bilanziert der Fachverband Sucht - eine ungewöhnlich direkte Bewertung.

Ein Blick auf die breitere Statistik: Die Schweizer Gesundheitsbefragung zeigt, dass 63.7 Prozent der Bevölkerung schon einmal an Glücksspielen teilgenommen haben. 44.5 Prozent haben das innerhalb des vergangenen Jahres getan. Das sind keine alarmierenden Zahlen, aber sie verdeutlichen, wie weit verbreitet das Thema ist. Für die Prävention stellen die Kantone jährlich CHF 6.2 Millionen bereit - finanziert aus einem Anteil von 0.5 Prozent der Bruttospielerträge von Lotterien und Sportwetten.

Jeder lizenzierte Anbieter in der Schweiz ist gesetzlich verpflichtet, Instrumente zur Selbstlimitierung anzubieten: Einzahlungslimits pro Tag, Woche oder Monat, Verlustlimits und die Möglichkeit zur temporären oder dauerhaften Selbstsperre. Diese Werkzeuge sind keine Empfehlung - sie sind Pflicht. Bei nicht lizenzierten Anbietern existieren solche Schutzmechanismen nach Schweizer Standard nicht.

TWINT selbst bietet ebenfalls Möglichkeiten zur Begrenzung: Die Prepaid-Limits wirken indirekt als Ausgabenbremse, und über die verknüpfte Bank lassen sich Transaktionslimits individuell anpassen. Es ist kein vollwertiges Spielerschutz-System, aber eine zusätzliche Hürde, die unkontrolliertes Ausgeben erschwert.

Wie TWINT den Schweizer Wettmarkt weiter verändern wird

Vor fünf Jahren hätte niemand vorhergesagt, dass eine Schweizer Bezahl-App 901 Millionen Transaktionen pro Jahr verarbeiten würde. Wer heute behauptet, er könne die nächsten fünf Jahre vorhersagen, macht sich etwas vor. Was ich aber tun kann: Die Entwicklungslinien nachzeichnen, die sich aus den aktuellen Daten und Strategien ableiten lassen.

77 Prozent aller TWINT-Transaktionen sind kommerzieller Natur, 23 Prozent entfallen auf Überweisungen zwischen Privatpersonen. Innerhalb der kommerziellen Transaktionen dominiert der stationäre Handel mit 65 Prozent, der Online-Handel liegt bei 35 Prozent. Für den Sportwettenmarkt ist vor allem die zweite Zahl relevant: Der Online-Anteil wächst, und Sportwetten sind ein reines Online-Geschäft.

TWINT arbeitet an der Ausweitung seiner Funktionen. Direktlastschrift, Rechnungszahlung, erweiterte Händler-Integration - die Plattform entwickelt sich vom reinen Zahlungsmittel zur Finanzinfrastruktur. Markus Kilb hat mehrfach betont, dass TWINT noch deutlich weiterwachsen könne und man weiterhin eine Zunahme der Nutzerzahlen verzeichne. Sein erklärtes Ziel: das Leben der Menschen in der Schweiz durch Innovationen rund um das digitale Bezahlen zu vereinfachen.

Für den Sportwettenmarkt bedeutet das konkret: Wenn TWINT seine bidirektionale Integration vorantreibt - also nicht nur Einzahlungen, sondern auch Auszahlungen ermöglicht -, fällt einer der letzten grossen Kritikpunkte weg. Die technischen Voraussetzungen dafür sind grundsätzlich vorhanden. Es fehlt die flächendeckende Implementierung auf Seiten der Wettanbieter.

Ein zweiter Faktor: Die Regulierung. Das Geldspielgesetz wird periodisch überprüft, und es gibt politische Diskussionen darüber, ob zusätzliche Anbieter Lizenzen erhalten sollen. Sollte sich der Markt öffnen, würde die Nachfrage nach TWINT-Integration sprunghaft steigen - jeder neue Anbieter müsste TWINT unterstützen, um im Schweizer Markt relevant zu sein.

TWINT wird im Schweizer Sportwettenmarkt keine vorübergehende Erscheinung bleiben. Die Kombination aus dominanter Marktstellung, wachsender Funktionalität und regulatorischer Verankerung macht die App zum natürlichen Zahlungsstandard. Die Frage ist nicht, ob TWINT sich durchsetzt, sondern wie schnell die Wettanbieter ihre Integration vervollständigen.

Häufige Fragen zu TWINT und Sportwetten

Kann man mit TWINT bei Sportwetten einzahlen?

Ja, bei vielen Wettanbietern ist eine Einzahlung per TWINT möglich - entweder direkt über einen QR-Code oder über den Umweg einer Paysafecard, die mit TWINT gekauft wird. Entscheidend ist, ob der jeweilige Anbieter TWINT als Zahlungsmethode integriert hat. Bei den legalen Schweizer Anbietern Sporttip und Jouez Sport funktioniert die Einzahlung. Bei ausländischen Anbietern variiert die Verfügbarkeit, wobei deren Nutzung in der Schweiz ohnehin rechtliche Fragen aufwirft. Die Einzahlung selbst dauert in der Regel nur wenige Sekunden und erfordert eine Bestätigung per PIN oder biometrischer Freigabe in der TWINT-App.

Welche Wettanbieter akzeptieren TWINT in der Schweiz?

In der Schweiz sind ausschliesslich Sporttip (Swisslos) und Jouez Sport (Loterie Romande) als legale Online-Sportwettenanbieter lizenziert. Beide akzeptieren TWINT als Einzahlungsmethode. Darüber hinaus gibt es zahlreiche ausländische Anbieter, die TWINT-Zahlungen technisch entgegennehmen - diese operieren in der Schweiz jedoch ohne Lizenz und verstossen gegen das Geldspielgesetz. Rund 60 Prozent aller Buchmacher, die Schweizer Kunden ansprechen, bieten TWINT als Option an, aber die Legalität des Anbieters ist vom Zahlungsmittel unabhängig.

Fallen Gebühren bei TWINT-Einzahlungen für Sportwetten an?

TWINT selbst erhebt für Standardzahlungen keine Gebühren auf der Nutzerseite. Ob der Wettanbieter seinerseits Kosten für die Einzahlung berechnet, hängt von dessen Geschäftsbedingungen ab - bei den meisten Anbietern ist die Einzahlung gebührenfrei. Versteckte Kosten können allerdings beim Paysafecard-Weg entstehen: Der Kauf einer Paysafecard kann je nach Verkaufsstelle einen kleinen Aufpreis beinhalten. Ausserdem ist bei Anbietern, die in anderen Währungen als CHF operieren, eine Umrechnungsgebühr möglich.

Kann man sich Gewinne via TWINT auszahlen lassen?

Das ist eine der häufigsten Enttäuschungen für TWINT-Nutzer: Während die Einzahlung bei vielen Anbietern funktioniert, bieten nur rund 40 Prozent derselben Anbieter auch eine Auszahlung über TWINT an. Die technischen Gründe liegen in der asymmetrischen Integration - die Einzahlungsrichtung ist einfacher umzusetzen als die Auszahlung. Wer Gewinne abheben will, muss in vielen Fällen auf eine Banküberweisung ausweichen, die ein bis drei Werktage dauert. Es ist ratsam, vor der Registrierung zu prüfen, welche Auszahlungsmethoden der Anbieter unterstützt.

Ist TWINT für Sportwetten sicher?

TWINT bietet ein hohes Sicherheitsniveau für Sportwetten-Einzahlungen. Jede Transaktion erfordert eine aktive Bestätigung per PIN, Touch ID oder Face ID. Sensible Bankdaten werden zu keinem Zeitpunkt an den Wettanbieter übermittelt - der Anbieter erhält lediglich eine Zahlungsbestätigung. Im Vergleich zur Kreditkartenzahlung, bei der Kartennummer und CVV eingegeben werden müssen, ist TWINT in dieser Hinsicht sicherer. Im Notfall lässt sich das Konto sofort sperren. Die grössten Risiken liegen nicht bei TWINT selbst, sondern bei Phishing-Versuchen und unseriösen Anbietern.

Qualifiziert eine TWINT-Einzahlung für den Willkommensbonus?

Nicht immer. Etwa 30 Prozent der Wettanbieter schliessen E-Wallets - darunter auch TWINT - von ihren Bonusprogrammen aus. Diese Einschränkung steht in den Bonusbedingungen und wird oft übersehen. Wer einen Willkommensbonus nutzen möchte, sollte vor der ersten Einzahlung prüfen, ob die gewählte Zahlungsmethode dafür qualifiziert. Bei den legalen Schweizer Anbietern sind die Bonusprogramme generell bescheidener als bei internationalen Plattformen, aber dafür transparenter in ihren Bedingungen.

Welche Limits gelten bei TWINT für Sportwetten?

Es gibt mehrere Limits, die sich überlagern. Auf TWINT-Seite gilt für Prepaid-Konten ein maximales Guthaben von CHF 3'000, reguliert durch die FINMA. Das Transaktionslimit liegt bei bis zu CHF 10'000 pro Einzelzahlung bei bankgebundenen Konten. Auf Seiten der Wettanbieter bewegt sich die Mindesteinzahlung meist bei 10 CHF, die Obergrenze pro Transaktion bei 5'000 CHF. Zusätzlich kann die verknüpfte Bank eigene Tages- oder Monatslimits setzen. Wer regelmässig grössere Beträge einzahlen will, sollte von der Prepaid-Variante auf ein bankgebundenes TWINT-Konto umsteigen.